蚂蚁集团“明里暗里”的股权造富史

7月20日,占据独角兽企业多年榜首的蚂蚁集团终于官宣,计划A(科创板)+H股同步IPO。股权激励的造富案例又新增一笔,2000亿美元估值(相当于0.3个阿里,0.7个茅台)的蚂蚁集团,他的股权激励又要催生出一帮财富自由的金主。杭州的房地产、高端车企都跃跃欲试,预备收割一波“暴富”后的报复性消费。

蚂蚁集团的IPO,对员工来说可能是“暴富”一把;对股东而言,可能是“锦上添花”;那么对阿里的合伙人,那可是为其财富身价排名添砖加瓦。

蚂蚁集团的员工持股比50%确实是非常高,但登记在册的自然人股东只有58人,如果蚂蚁集团上市是给股东们带来的财富盛宴,那股东名册里不见身影的员工们在大楼里欢腾些什么?本期内容就给大家介绍下蚂蚁金服那些明里暗里的股权激励。

“明”里的出资入股

股权结构的控制权杠杆

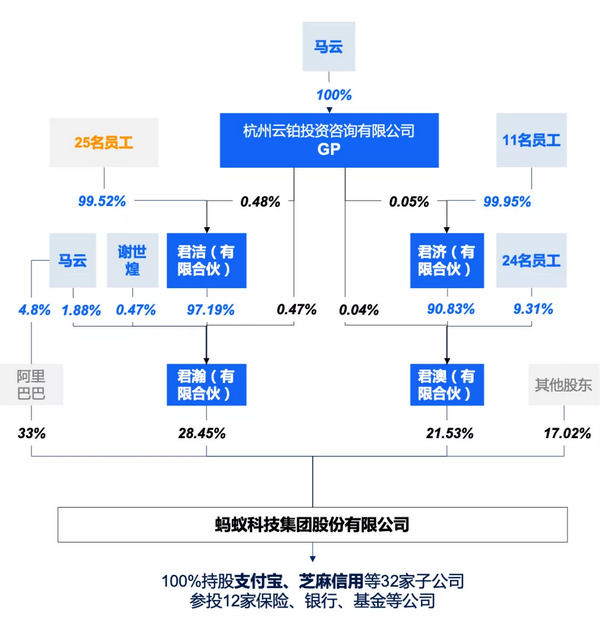

从天眼查可以明确地获取当前蚂蚁集团的股权结构,简单来看分为三大部分:阿里33%,员工持股49.98%,其他29个股东共持股17.02%。

蚂蚁集团最开始为2004年创立的支付宝,由阿里集团子公司的Alipay E-Commerce Corp全资持有,为境外VIE架构。2010年6月因央行新规,有外资血统的企业拿支付牌照受阻,支付宝不得不考虑从阿里体系剥离成为一家纯粹的内资企业。2011年5月支付宝变更至马云和谢世煌控股的浙江阿里巴巴电子商务有限公司(内资公司,马云和谢世煌分别持股80%和20%),也就是支付宝母公司蚂蚁金服前身。虽说引发了一波外资大股东(软银和雅虎)反对,但支付宝顺利获得了央行颁发的国内第一张支付牌照。

2014年阿里上市,将旗下金融产品和服务整合至蚂蚁金服,为了安抚大股东,与蚂蚁金服双方协议承诺:“蚂蚁金服每年向阿里支付知识产权及技术服务费,金额相当于蚂蚁金服税前利润的37.5%。条件允许下,阿里巴巴有权入股蚂蚁金服33%的股份,并把知识产权转让给蚂蚁金服,服务费安排则终止”。2019年9月,阿里巴巴入股蚂蚁集团33%的股份。

在蚂蚁与阿里股权结构分离的情况下,如何保持对蚂蚁的控制权?与阿里的合伙人制度异曲同工,把权利给到核心管理层,而正好从阿里“抢夺”回来的股权派上用场,因此蚂蚁成了一家主要由“自己人”持股的公司,而自己人里说了算的还是马云。

蚂蚁员工持股结构属于境内典型,即通过有限合伙作为持股平台,一般是1个GP+N个(不超过49人)LP的模式,GP承担无限责任享受控制权,LP承担出资额为限的责任并享受获益权。蚂蚁集团的员工持股整体来看,搭建了两层,共四个有限合伙持股平台,全部由马云100%控股的“云铂投资”担任GP。

马云的云铂金投资注册资金为1010万,另外对四个有限合伙以GP身份分别出资500万,共3010万的出资额便完全掌控了君瀚和君澳,对应着蚂蚁集团这家价值万亿企业的50%的控制权。同时通过有限公司隔离风险,将个人担任GP的无限责任转嫁至有限责任公司,同时也可以再以自然人身份作为LP(马云也是君瀚LP,对应持有最初浙江阿里巴巴的80%股份)获取出资额对应的股份收益,而且如果GP变更,也不用变动有限合伙的协议。

多层的有限合伙结构是为了进行管理区隔,可方便对不同类型的股东进入和退出进度管理,而不会互相影响。比如君洁内部的LP变动并不会影响马云和谢世煌在君瀚中的持股占比,相应的协议也无需频繁调整。

信息来源:天眼查

注:其中黄色部分代表蚂蚁集团员工,“其他股东”包括其他29个机构投资方

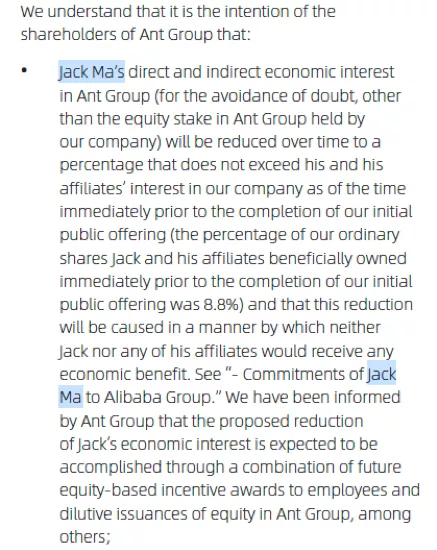

从持股来看,马云(不考虑阿里对蚂蚁集团的持股)股权穿透比例仅为0.82%,马云从最开始80%的持股比例稀释至1%以下。若假设GP有20%的获益权,则对应的总权益占比只有10.53%。从阿里招股书和阿里财报来看,马云在2014年上市的时候便承诺其在蚂蚁集团的权益比例(economic interest,权益比例依据合伙协议规定)不会超过他在阿里上市前持股量8.8%。随着2015年以来的多次融资还有员工入股确实被稀释了不少。

无论是以阿里的合伙制作为权利中心,还是担任蚂蚁的GP,足以看出马云对控制权的执念远高于获益权。小编真有点相信马云说“我对钱不感兴趣”是句真情表露了。

高门槛的资本杠杆

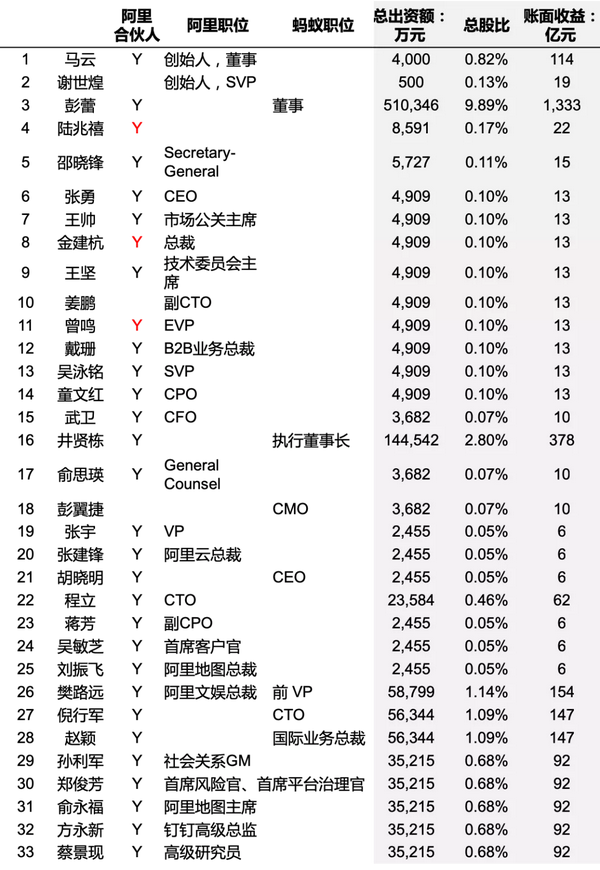

君澳和军济的持股平台包含31名阿里系员工(表格中前33人,除马云、谢世煌),且绝大部分都是阿里合伙人。君瀚自然人LP主要是马云和谢世煌两位阿里创始股东;君洁持股平台是蚂蚁集团的25名高管,间接持有蚂蚁集团27.65%的股份。整体来看,股权激励覆盖58名成员,总持股比例高达50%,是阿里合伙人和蚂蚁高管的资本盛宴。

*其中:阿里合伙人中标红的三人现已退休,马云的持股仅为在有限合伙平台的持股比例

账面收益为按照蚂蚁金服2000亿美元估值情况下,员工所持股份的价值扣除出资额(认缴出资额)的账面净收益,其中假设股份价值按照出资比例进行分配。

当前蚂蚁集团的注册资本高达237亿。这58名股东的出资额在500万到50亿不等,这一看便不是一般员工能给得起的量级。毕竟这些“激励对象”本身就已经身价过亿、财富排行榜上有名的富豪。

假设蚂蚁集团当前估值为2,000亿美元(折合14,000亿人民币),员工手上股权的账面净收益更是高达6亿-1333亿。这堆数据当中最醒目的当属彭蕾女士(2010年曾任支付宝CEO,蚂蚁前董事长,2018年卸任),股权穿透后持股比例高达9.89%,50亿+出资额对应1333亿的获益。

但是眼睛所看到的不一定就是事实,这些以亿为单位的数字背后,是否存在某些高管帮其他人代持的情况,就不得而知了。最后能获益多少还得看合伙协议及可能存在的代持协议。

“暗”里的收益权

境内股份有限公司IPO股东人数有200人的上限,“明里”的出资入股的自然人股东也就58人,怎样让蚂蚁和阿里上万的员工们能有机会享受蚂蚁高增长下的资本收益?

翻了下脉脉留言板,关于蚂蚁股权激励的讨论出现了期权、SER和RSU。但从实际披露信息来看,并没有所谓的期权。

SER

根据阿里财报披露,2014年蚂蚁金服成立,君瀚有限合伙(当时的第一大股东,GP为马云100%持股的云铂投资)开始向阿里和蚂蚁的员工发放SER(Share Economic Rights股份经济收益权),一种“虚拟股权”,「敲黑板」,SER不是期权,跟真实股权没有关系,而是基于蚂蚁的估值核算价值并以现金形式兑现,这是阿里体系内的自研的与股权价值挂钩的利益分配机制,类似于华为的TUP。

SER按授予时估值设定“基础价格”,也就是成本价,2014年3月授予的基础价约为6.8元/SER,2017年为48元/SER,越后期加入的员工其基础价格越高。通常P7以上员工才有授予。员工离职或蚂蚁集团IPO时,公司按当时公允价扣除基础价格部分一次性对已生效的SER进行回购兑现。

蚂蚁股权激励的生效安排与阿里一致。生效期为4年分两种情况:一般年度授予分四年匀速生效,每年生效25%;入职授予2年后生效50%,后两年每年25%,锁定期2年作为对入职员工的考察期。针对某些核心高管生效期长一些,为6年,起到更长期的保留作用。

2016年底蚂蚁金服从有限责任公司变更为股份有限公司。根据巨人集团董事会公告:2018年6月,巨堃网络通过其子公司北京盈溢以人民币499,999,978.80元购买杭州君瀚股权投资合伙企业(有限合伙)出让的蚂蚁金服14,172,335股股份,占蚂蚁金服总股本的0.0899%。依此可以判定,蚂蚁金服2018年总股本为158亿股。据悉蚂蚁一份SER价值大概等同于5股左右的实际股份,公司158亿总股本相当于31.5亿份SER。

以当年阿里离职"高管"王女士微博自曝信息为例,2014年被授予3万份SER,2017年又被授予了9000份SER,授予量一共占比为0.0012%,假设全部生效,按照公司当前2000亿美元估值,对应每股估值88.6元,即443元/SER,账面获益(扣除SER成本价)为1664.1万元,但这些价值最终都需要按照工资薪金所得缴纳个税。而这仅仅是授予量占比0.0012%的员工当前的账面价值,IPO之后可能更高。

图片来源:王晗微博

但因王女士2018年离职,据她描述当时公司按照离职时公允价195元/SER进行回购,那么她当时获益为597.7万元,虽然这笔回购款也算不菲,但却损失了1000多万,应该所有早期拿着SER后来离职的阿里或蚂蚁员工现在都略感后悔,高价值折损的痛感绝对是避免员工离职的一大保障,但前提是公司的估值涨得越猛,离职的机会成本则越高。阿里财报也披露:如果员工中途离职或蚂蚁集团IPO的时候,君瀚有权基于每股估值定价对已生效的SER进行回购。

那么问题来了,若蚂蚁上市时阿里及蚂蚁员工共持有10%的SER,对应1400亿的价值,假设整体已生效50%,那么扣除基础价之后需要兑现350亿元,那么这么大一笔钱从哪来?据路透社报道,蚂蚁2019年度净利润为170亿元,具备较好的造血能力,2018年pre-IPO融资额高达140亿美元,足以覆盖这笔回购款。蚂蚁集团在上市时对已生效SER进行回购,未生效SER可能转化为上市后的股权激励(期权或限制性股票),以将兑付压力来源转交给二级市场的投资者。有底气执行虚拟股权的公司绝对都是不差钱的金主。如果真遇上哪家非上市公司在执行虚拟股权的,基本也是可以判断他们在给现金上不会太含糊,但金主的诉求可能是血拼996。

蚂蚁的SER完全按照“出资入股”的机制执行,授予时相当于按基础价格出资,退出时(离职或IPO)按公允价回购,但不会对股权结构产生任何影响。若公司现金流充足前提下,值得借鉴。

RSU & SAR

2018年4月和2019年7月,蚂蚁集团基于其股权标的开始给蚂蚁和阿里员工授予限制性股票单位RSU和股票增值权SAR。这也显示出蚂蚁意欲在香港IPO的意向,毕竟境内上市不可能出现RSU。SAR跟SER类似,相当于期权但不涉及真实股份交割,而仅以现金形式兑付SAR所对应股份的价值增值部分。而RSU成本价为0,生效的时候股份归属,激励对象可获得蚂蚁股份对应的全价值。

RSU和SAR的生效安排,离职及IPO退出条款跟蚂蚁一样。IPO时公司也有权回购员工手上已生效的SAR及RSU对应的股份。

总的来看,除开真正出资入股的高管们,在蚂蚁集团的股权架构中并不会看到SER、SAR和RSU这些给到大部分员工股权激励的痕迹,这种“激励于无形”且“激励力度高”的方式十分适用于计划境内IPO的土豪公司,既保证了股权结构“干净”,又很大程度地让员工们享受到股权价值。如今科创板对优质的科技公司甚是热情,各项政策足见诚意,但优秀的基本面,逃不脱的财务指标仍是境内IPO的前提。有人说是蚂蚁集团成就了员工们的“财富自由”,但……2000亿的估值何尝不是蚂蚁员工们996的杰作?

灵动推荐阅读